DCF法総論

株価算定(株価評価)-DCF法の実務 | 2019年2月20日今回は、弊社オリジナルの連載特集【株価算定(株価評価)-DCF法の実務】第3回目をお届けいたします。

企業価値評価をリーズナブルに提供

|

「予算利益の達成にコミットしたい」上場会社、上場準備会社の皆様必見

|

1.DCF法とは

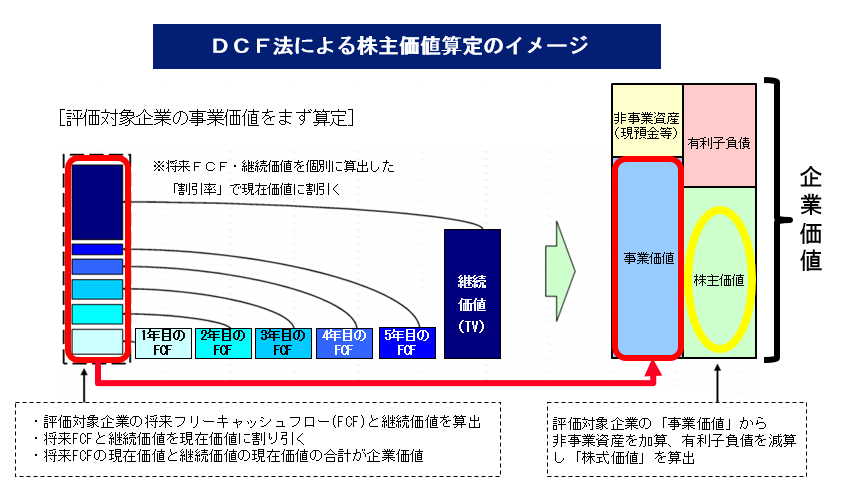

DCF法はDiscounted Cash Flow法の略であり、将来のフリー・キャッシュ・フローを一定の資本コストで割り引いた現在価値によって「事業価値」を評価する手法です。

将来のフリー・キャッシュ・フローというのは、簡単に言うとその企業が将来に稼ぎ出すお金を意味します。割り引いた現在価値って何?というのは、利息のことを考えると分かりやすいかもしれません。

例えば、今10,000円持っていたとして、利率が1%だとしたら、1年後には10,100円になりますが、これの裏返しとして、1年後の10,100円は割引率が1%のとき、現在価値が10,000円ということとなります。

利率が1%の場合、2年後には、10,201円(10,100円×1.01)となりますが、これは割引率が1%のとき、2年後の10,201円は現在価値が10,000円ということを意味します。

企業は永続することを前提とし、将来に渡りずっとお金を生み出すことが期待されています。毎年生み出すお金を現在価値として割り引いた合計額が当該企業の「事業価値」として見るのがDCF法の考え方です。

コンスタントにお金を生み出すにしても、生み出されるお金が遠い将来であればあるほど現在価値は低く、近い将来であればあるほど現在価値は高くなります。

上記の例でいうと、2年後の10,201円と、1年後の10,100円と、今の10,000円は同じ価値、つまり、1年後の10,100円より2年後の10,100円の方が価値が低いということを意味します。

2.事業価値、企業価値、株主価値

上記のとおり、DCF法は「事業価値」を算定する手法です。株価算定のゴールは「株主価値」を算定することですので、それぞれ何が違うの?ということについて記載したいと思います。

まず、会社に投下された資産は事業(本業)のためのものがメインであり、その投下資産によってもたらされる価値が「事業価値」であると考えます。しかし、会社で保有する資産は必ずしも事業に投入されるもののみでなく、余剰のものがある場合があります。

例えば、運転資金以外で余ったお金を投資(株、不動産、預金など)に回すということが考えられます。これらは存在してもしなくても事業価値(事業が生み出すキャッシュ・フロー)に影響をもたらすものではありませんので、事業価値とは別に「非事業資産」として把握します。

企業にはこのような非事業資産が存在するため、「企業価値」は事業価値のみならず、非事業資産を加えたものということになります。

次に、企業価値は資金の出し手に分配されると考えられることから、有利子負債の貸主と株主に価値を分けることとなります。株主への分配の前に有利子負債を優先的に返済する必要があるため、企業価値はまず有利子負債の貸主に優先的に配賦します。

ただし、貸した分しか配賦させる必要がありませんので、企業価値から有利子負債を控除した残りが株主へ帰属する価値「株主価値」ということになります。

以上を算式で表すと、「事業価値」+「非事業資産」=「企業価値」、「企業価値」-「有利子負債」=「株主価値」となります。DCF法の考えとあわせて、以下で図示してみます。

3.DCF法による株主価値算定のために必要な値

株主価値=事業価値+非事業資産-有利子負債

であることから、

①事業価値の算定のための「将来フリー・キャッシュ・フロー」の算定

②事業価値の算定のための「割引率」の算定

③非事業資産の集計

④有利子負債の集計

が必要となります。それぞれについては定義づけの話から論点が深く、実務として悩む点が多いと思いますので、以降の回において個別に記載してきたいと思います。特に、①と②についてはボリュームが大きいので、複数回に分けて記載してまいります。

今回も文面では分かりにくい点があるかもしれませんがご容赦ください。

当社では

▶ 株価算定業務の依頼を前提とした無料相談

▶ 株価算定実務に係るセミナーの実施依頼

▶ 同業専門家向けの有料相談(時間制)

を受け付けています。もしご不明点や当社が具体的に何をやっているかについて突っ込んだお話しを聞きたいという場合、個別にお問い合わせフォーム(http://www.jojo-shien.com/company/contact)よりリクエストをいただければ幸いです。

では、今回はこの辺で失礼いたします。お読みいただきありがとうございました。

【目次】

第2回 株価算定の手法

第3回 DCF法総論(今回)

第7回 予測期間とターミナルバリュー(継続価値)、割引率の採用タイミング

第8回 非事業資産と有利子負債

第9回 被支配者株主持分、新株予約権、種類株式がある場合の留意点

|

「予算利益の達成にコミットしたい」上場会社、上場準備会社の皆様必見

|

【その他のオリジナルレポート】